16 Gedanken zu „Immobilien finanzieren oder direkt bezahlen?“

Ist denn 2% Tilgung bei 40000 Euro Kredit realistisch?

Wie lange würde es mit einem Startkapital von 100.000€ dauern, 10.000€ Einnahmen zur freien Verfügung pro Monat zu generieren?

Kann das ganze nicht auch nach Hinten gehen? Sprich- Hebeleffekt bei Schulden?

Ich verstehe nicht, weshalb die 8000 € Tilgung positiver Cashflow sind, wie kann man das als Einnahme betrachten bzw. wo ist da mein Verständnisproblem??

Aus meiner Sicht immer finanzieren, um den Hebeleffekt zu nutzen und die Eigenkapitalrendite zu steigern! Für Anfänger nicht ganz einfach zu kalkulieren, aber mit einer guten Excel-Datei überhaupt kein Problem: https://www.youtube.com/watch?v=XCDQImE_jmY

Und wer sagt dass in 10 Jahren der Zins nicht bei 12 % liegt und die Mieteinnahmen Zinsen und Tilgungsplan nicht decken, man in Liquiditaetsprobleme kommt und nicht man selber, sondern viele Andere auch. Preis bestimmt das Angebot und und die Nachfrage. Jetzt ist der Zins so schoen guenstig, ergo viele Kaeufer, ergo zu hohe Preise. In 10 Jahren hoher Zins, ergo wenig Kaeufer , ergo man wird bei Liquiditaetsproblemen seine Immobilie nicht los. Denkt bitte an die Stufen der Immobilienblasenbildung ….

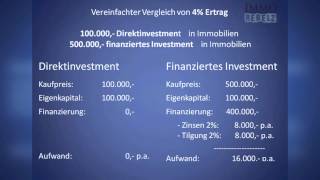

Welcher normal verdiener schaft es bitte nachdem er 100.000 angesparrt hat, über die restliche Lebenszeit 400.000€ + Zinsen Abzuzahlen? Bleib doch mal realistisch vgl wert 200.000.

Beim Direktinvestment ist das Risiko nahe 0. Im schlimmsten Fall sind die 100.000 Eigenkapital weg. Beim finanzierten Investment sind bei Totalausfall die 100.000 Eigenkapital weg und man hat zusätzlich noch die 400.000+Zinsen an Schulden.

das ist ja mal ein richtig schlechtes beispiel. direkt in 100k / fremd inv. 500k also bitte.

hey,

an sich betrachtet ergibt das ganze Sinn. Falls ich in Immobilien investieren sollte, so werde ich dies auch nach diesem Schema verfolgen.

Bloß vermisse ich eine Erläuterung der Nachteile des Hebels. Einerseits wird es kritisch wenn die Zinsen die Mieteinnahmen übersteigen. Zum anderen Stelle man sich vor, dass durch die Erhöhung des Leitzinses die Immobilienwerte um 20% fallen. Im obigen Beispiel würde man in Variante 1 20% an Kapital verlieren. In Variante 2 (mit Darlehen) würde der Wertverlust das eigene Kapital ganz auffressen.

Bitte solche Risiken mit erläutern. Ansonsten weiter so!

einfacher ist es, gut zu lernen , gute Arbeit zu kriegen, 1,5 Millionen € sparen, paar Immobilien kaufen, gut und billig renovieren und für 20% teurer verkaufen und so weiter und weiter, nach 50 Jahren ist man sicher kurz vor der Milliarde

Hallo ,muss ich alte Schulden beim Hausverwaltung vom ehemaligen Eigentümer übernehmen beim wohnungskauf oder gibts Hintertür dafür? Danke

macht so wie ich. immo kaufen. renovieren vermieten. hab so in 4 jahren über 250 000 euro gewinngemacht. mit 100 000euro eigenkapital.

Wie schon im Video erklärt ist das eine vereinfachte Rechtung ohne Steuer betrachtung. Sehr gefährlich! Im Fall mit Hebel müssen die 8000 € Tilgung voll versteuert werden. Bei einem hohen Steuersatz ist der Cash Flow dann bei 0 Euro. Wenn dann Instandhaltungen fällig werden ist der Cash Flow im minus.

Weiter so!;)

Ja nur habt ihr mal ausgerechnet wielang ihr mit 8000 pro Jahr die 400000 abbezahlt?

Ist denn 2% Tilgung bei 40000 Euro Kredit realistisch?

Wie lange würde es mit einem Startkapital von 100.000€ dauern, 10.000€ Einnahmen zur freien Verfügung pro Monat zu generieren?

Kann das ganze nicht auch nach Hinten gehen?

Sprich- Hebeleffekt bei Schulden?

Ich verstehe nicht, weshalb die 8000 € Tilgung positiver Cashflow sind, wie kann man das als Einnahme betrachten bzw. wo ist da mein Verständnisproblem??

Aus meiner Sicht immer finanzieren, um den Hebeleffekt zu nutzen und die Eigenkapitalrendite zu steigern! Für Anfänger nicht ganz einfach zu kalkulieren, aber mit einer guten Excel-Datei überhaupt kein Problem: https://www.youtube.com/watch?v=XCDQImE_jmY

Und wer sagt dass in 10 Jahren der Zins nicht bei 12 % liegt und die Mieteinnahmen Zinsen und Tilgungsplan nicht decken, man in Liquiditaetsprobleme kommt und nicht man selber, sondern viele Andere auch. Preis bestimmt das Angebot und und die Nachfrage. Jetzt ist der Zins so schoen guenstig, ergo viele Kaeufer, ergo zu hohe Preise. In 10 Jahren hoher Zins, ergo wenig Kaeufer , ergo man wird bei Liquiditaetsproblemen seine Immobilie nicht los. Denkt

bitte an die Stufen der Immobilienblasenbildung ….

Welcher normal verdiener schaft es bitte nachdem er 100.000 angesparrt hat, über die restliche Lebenszeit 400.000€ + Zinsen Abzuzahlen? Bleib doch mal realistisch vgl wert 200.000.

Beim Direktinvestment ist das Risiko nahe 0. Im schlimmsten Fall sind die 100.000 Eigenkapital weg. Beim finanzierten Investment sind bei Totalausfall die 100.000 Eigenkapital weg und man hat zusätzlich noch die 400.000+Zinsen an Schulden.

das ist ja mal ein richtig schlechtes beispiel. direkt in 100k / fremd inv. 500k also bitte.

hey,

an sich betrachtet ergibt das ganze Sinn. Falls ich in Immobilien investieren sollte, so werde ich dies auch nach diesem Schema verfolgen.

Bloß vermisse ich eine Erläuterung der Nachteile des Hebels. Einerseits wird es kritisch wenn die Zinsen die Mieteinnahmen übersteigen. Zum anderen Stelle man sich vor, dass durch die Erhöhung des Leitzinses die Immobilienwerte um 20% fallen. Im obigen Beispiel würde man in Variante 1 20% an Kapital verlieren. In Variante 2 (mit Darlehen) würde der Wertverlust das eigene Kapital ganz auffressen.

Bitte solche Risiken mit erläutern. Ansonsten weiter so!

einfacher ist es, gut zu lernen , gute Arbeit zu kriegen, 1,5 Millionen € sparen, paar Immobilien kaufen, gut und billig renovieren und für 20% teurer verkaufen und so weiter und weiter, nach 50 Jahren ist man sicher kurz vor der Milliarde

Hallo ,muss ich alte Schulden beim Hausverwaltung vom ehemaligen Eigentümer übernehmen beim wohnungskauf oder gibts Hintertür dafür? Danke

macht so wie ich. immo kaufen. renovieren vermieten. hab so in 4 jahren über 250 000 euro gewinngemacht. mit 100 000euro eigenkapital.

Wie schon im Video erklärt ist das eine vereinfachte Rechtung ohne Steuer betrachtung. Sehr gefährlich!

Im Fall mit Hebel müssen die 8000 € Tilgung voll versteuert werden. Bei einem hohen Steuersatz ist der Cash Flow dann bei 0 Euro. Wenn dann Instandhaltungen fällig werden ist der Cash Flow im minus.

Weiter so!;)

Ja nur habt ihr mal ausgerechnet wielang ihr mit 8000 pro Jahr die 400000 abbezahlt?